Bergstraße. Das gab es sehr selten im Aktienranking des Bergsträßer Anzeigers. Alle drei Depots, Bergstraße/Südhessen, Rhein-Neckar und Rhein-Main haben sich in den vergangenen vier Wochen so gut wie nicht im Wert verändert. Die gute Nachricht: Immerhin sind die Aktienkurse stabil angesichts des Zoll-Chaos‘, das US-Präsident Trump angerichtet hat. Die schlechte Nachricht: Die angeblich wirtschaftsfreundliche CDU/CSU in der Bundesregierung hat nicht gerade für Schwung gesorgt, der sich auch in den Aktienkursen hätte widerspiegeln können. Im Gegenteil, gebrochene Wahlversprechen wie Schuldenbremse und Stromsteuer haben Bundeskanzler Merz viel Kredit gekostet. Und weil die Wirtschaft nicht in Schwung kommt, konzentrieren sich viele Unternehmen derzeit auf die zweite Variable ihrer Steuerung, die Kosten. Und das heißt vielerorts auch Personalabbau.

Der Unterschied zu früheren Abbaumaßnahmen: In der heutigen Zeit kommt den Firmen der demografische Wandel entgegen. Da die geburtenstarken Jahrgänge vor der Rente stehen, gibt es vielfach Altersregelungen, um die Personalkosten zu senken. Frei werdende Stellen werden dann oft nicht mehr besetzt, sprich eingespart.

Allerdings sollten die Unternehmen nicht den legendären Fehler des Autokonzerns Mercedes machen. Die bauten in der Vergangenheit mit hohen Abfindungen Stellen in der Entwicklung ab. Ingenieure gingen mit hohen Abfindungen. Kurze Zeit später stellte das Management fest, dass es ganz ohne Fachpersonal nicht geht, und stellt dieselben Ingenieure wieder ein.

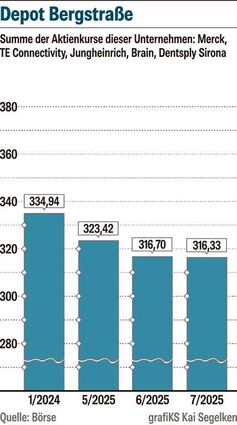

Biotechunternehmen Brain ein Sorgenkind im Depot

Ein zu großes Kostenproblem hat der Darmstädter Merck-Konzern weniger. Eher schon eines auf der Produktseite. Die Pharmasparte hat, wie schon die letzten Jahre, nicht allzu viele zukunftsfähige Medikamente in der Pipeline. Bisherige Margenbringer fallen bald aus dem Patentschutz. Seit Jahresbeginn hat die Aktie rund ein Viertel ihres Wertes verloren. Dylan Van Haften von der US-Investmentbank Stifel empfiehlt sogar, die Merck-Aktie zu verkaufen. Jüngste Gespräche mit dem Management hätten für ihn deutliche Risiken eines frühzeitigen Patentauslaufs des Mittels Mavenclad (gegen Multiple Sklerors) ergeben.

Stabil blieb in den vergangenen Wochen die Aktie des Dentaltechnikkonzerns Dentsply Sirona. Neuen Schwung könnten die Quartalszahlen Anfang August liefern. Zuletzt hieß es, die Geschäfte gingen wieder besser. Die Kapazitäten waren wieder besser ausgelastet, allerdings von üblichen Werten der Vergangenheit auch noch ein gutes Stück entfernt.

Drei Regionen – drei Depots: Das Aktienranking des Bergsträßer Anzeigers

- Der Bergsträßer Anzeiger hat verschiedene regionale Aktiendepots zusammengestellt und berichtet in regelmäßigen Abständen über die Entwicklung dieser (fiktiven) Geldanlagen.

- Im Depot Bergstraße/Südhessen sind die Anteilsscheine des Dentaltechnikweltmarktführers Dentsply Sirona enthalten, ebenso die Papiere von TE Connectivity. Beide Konzerne sind an US-Börsen notiert. Für den besseren Vergleich werden Euro-Wechselkurse verwendet. Mit von der Partie sind die Anteilsscheine des Flurfördertechnikunternehmens Jungheinrich und des Zwingenberger Biotechunternehmens Brain. Nicht fehlen darf natürlich der Dax-Konzern Merck aus Darmstadt.

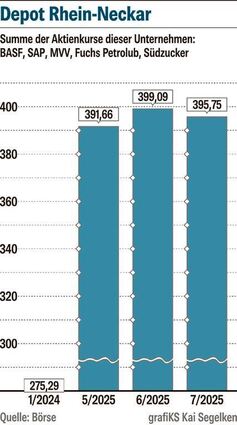

- Im Depot Rhein-Neckar liegen Aktien des Softwarekonzerns SAP, des Mannheimer Energieversorgers MVV, von Südzucker, dem Schmierstoffkonzern Fuchs Petrolub sowie der BASF.

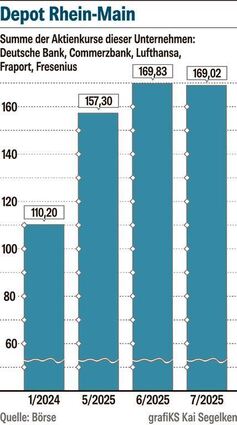

- Das Depot Rhein-Main enthält Papiere der Deutschen Bank und der Commerzbank, sowie von Lufthansa und Fraport. Hinzu kommt der Bad Homburger Fresenius-Konzern. mir

Beim anderen Schwergewicht von der Bergstraße, TE Connectivity, legte der Aktienkurs zuletzt zu. Bei dem Elektrotechnikkonzern spielt die Nachfrage nach Elektroautos eine große Rolle. Das Unternehmen stellt unter anderem Steckverbindungen her, die den Fluss von Daten, Strom und Signalen in Autos steuern. Je nachdem wie sich die US-Zölle auf die Kundschaft aus der Autoindustrie auswirken, hat das auch Folgen für die Geschäfte von TE Connectivity. Im Gegensatz zu anderen Aktien aus der Region notiert das Papier in der Nähe seines Jahreshochs.

Sorgenkind im Depot Bergstraße/Südhessen ist nach wie vor das Zwingenberger Biotechunternehmen Brain. Der Aktienkurs ist zuletzt wieder unter die Marke von zwei Euro gerutscht. Zur Erinnerung: Beim Börsengang im Jahr 2016 wurde ein Kurs von neun Euro aufgerufen. Derzeit sind auch hier die Kosten im Fokus. Das Unternehmen schließt seinen Standort in Büttelborn und verlagert die Produktion in die Niederlande. Im abgelaufenen Halbjahr sank der Umsatz und stieg der Verlust. Auf einem Dreijahreshoch notiert hingegen die Aktie des Logistikspezialisten Jungheinrich, der in Bensheim einen Standort hat. Und es könnte noch weiter aufwärts gehen. Lasse Stübben von der Privatbank Berenberg rechnet zwar kaum mit Überraschungen bei den anstehenden Quartalszahlen. Die Ziele bis 2030 zeigten aber die Ambitionen des Konzerns.

Großes Kostensenkungsprogramm bei der BASF

Im Depot Rhein-Neckar dümpelt die Aktie der BASF in der Nähe eines Dreijahrestiefs. Auch hier läuft ein großes Kostensenkungsprogramm, bei dem der Demographie-Effekt ebenfalls genutzt wird. Im Falle guter Nachrichten mit dem Quartalsbericht Anfang August könnten die Aktien laut einem Kommentar der Großbank UBS positiv reagieren. Denn Erhebungen der Schweizer Aktienexperten zufolge sind BASF-Papiere im Chemiesektor derzeit allerdings diejenigen, bei denen Investoren am stärksten „short“ positioniert sind – also auf fallende Aktienkurse setzten.

Der Walldorfer Softwarekonzern SAP scheint das Wort Krise ein Fremdwort. Analysten rechnen mit soliden Quartalszahlen, allenfalls auf der Währungsseite droht Gegenwind. Für das ganze Jahr sieht Knut Woller von der Baader Bank noch Luft nach oben beim Gewinnziel. US-Konkurrent Oracle habe jüngst über ein gesundes Ausgabenumfeld für Back-Office-Cloud-Anwendungen informiert. SAP selbst habe ihn mit Aussagen im Mai optimistisch gestimmt, dass die Migration in die Cloud gut vorangeschritten sein sollte.

Auf eine Dreijahrestief notiert die Aktie von Südzucker. Mehrere Analysten rieten zuletzt die das Papier zu verkaufen. „Das vergangene Geschäftsjahr war für die Gruppe sogar noch herausfordernder, als wir schon zu Beginn erwartet hatten“, sagte Südzucker-Chef Niels Pörksen. Vor allem im Kerngeschäft mit Zucker. Denn der Marktpreis rauschte nach unten, was etwa an verbesserten Produktionsaussichten in Brasilien und Thailand lag sowie an unerwarteten Mengen aus Indien. Zudem verschärften zollfreie Zuckerimporte aus der Ukraine den Preisdruck. Unterm Strich fiel ein Verlust an. Auch hier heißt die Devise: Kosten senken. Die Zuckerproduktion an den Standorten Leopoldsdorf (Österreich) und Hrušovany (Tschechien) wird eingestellt. Laut Pörksen ist durch die Schließungen schon bei der diesjährigen Ernte eine deutlich sinkende Produktionsmenge zu erwarten. „Wir rechnen damit, dass wir diese Mengen ab Oktober bei steigenden EU-Zuckermarktpreisen vermarkten können.“ Aktuell hagelte es erstmal eine Gewinnwarnung.

Commerzbank zählt zu den Top-Performern im Dax

Im Depot Rhein-Main dominiert abermals die Diskussion um die Übernahme der Commerzbank durch die italienische Unicredit das Geschehen am Bankenplatz Frankfurt. Die Aktie notiert nahe des Fünfjahreshochs. Mit einem Jahresplus von etwa 90 Prozent gehört das Bankpapier zu den Top-Performern im deutschen Leitindex Dax. Während Unicredit weiterhin Übernahmeinteresse signalisiert, sorgt der Bund als Großaktionär für Widerstand – eine Konstellation, die den Kurs zusätzlich antreibt. Warum die Bundesregierung ihren Commerzbank-Anteil nicht gewinnbringend verkauft, bleibt das Geheimnis der Politik.

Das normale Geschäft hat in der jüngsten Vergangenheit den Aktienkurs der Deutschen Bank angetrieben. Doch Aktienexperte Mate Nemes von der UBS sieht momentan wenig Kurstreiber für die Aktie. Die Investmentbanksparte dürfte ungeachtet anfänglicher Sorgen ein solides Quartal verzeichnet haben. Trotz der anhaltenden Unsicherheit in puncto Zölle und Geopolitik sollte das operative Umfeld solide Erträge ermöglicht haben.

Den europäischen Fluggesellschaften und damit auch der Lufthansa steht ein profitables Sommergeschäft ins Haus, meint Alex Irving vom US-Analysehaus Bernstein Research. Jaime Rowbotham von Deutsche Bank Research revidierte in seinem Ausblick auf die Berichtssaison bei den europäischen Fluggesellschaften teilweise die Preisschwäche im Transatlantikgeschäft. In der Business-Class laufe es nämlich weiter gut. Bei der Lufthansa werde der positive Effekt jedoch von mehr Preisskepsis in anderen Bereich aufgezehrt.

Sehr skeptisch ist Graham Hunt für den Flughafenbetreiber Fraport. Er sieht am Standort Frankfurt weiter klaren Gegenwind für Volumina, Preise und Renditen. Die Kapazitätsaussichten trübten sich weiter ein. schrieb er in seinem Ausblick auf den Quartalsbericht Anfang August. Mit der starken Kursentwicklung sei die Lage nicht zusammenzubringen.

URL dieses Artikels:

https://www.bergstraesser-anzeiger.de/region-bergstrasse_artikel,-bergstrasse-aktien-bergstrasse-wirtschaft-_arid,2315640.html